Le direttiva UE CSRD

La Corporate Sustainability Reporting Directive (CSRD) è una direttiva dell’Unione Europea (UE), entrata in vigore il 5 gennaio 2023, che richiede alle imprese europee di divulgare all’interno della Relazione sulla gestione, redigendo il Bilancio di sostenibilità, il proprio impatto sociale e ambientale e l’impatto delle proprie azioni ambientali, sociali e di governance (ESG) sul business.

L’obiettivo della CRSD è quello di fornire chiarezza per aiutare investitori, analisti, consumatori e altri stakeholder a valutare meglio le prestazioni di sostenibilità delle aziende dell’UE, nonché gli impatti e i rischi aziendali correlati. Introdotta come parte del Pacchetto Finanza Sostenibile della Commissione Europea, la CSRD amplia notevolmente la platea dei soggetti obbligati, la divulgazione in materia di sostenibilità e i requisiti di rendicontazione della precedente direttiva NFRD (Non-Financial Reporting Directive), che coinvolgeva circa 11 mila aziende in Europa (di cui 220 circa in Italia).

Con questa nuova direttiva europea (la 2022/2464, CSRD), vengono abbassate le soglie dimensionali delle imprese che saranno obbligate dal 2024 alla redazione del cosiddetto Bilancio di Sostenibilità e coinvolgerà fino a 50mila aziende a livello europeo e circa 4mila aziende italiane.

Le implicazioni per le PMI

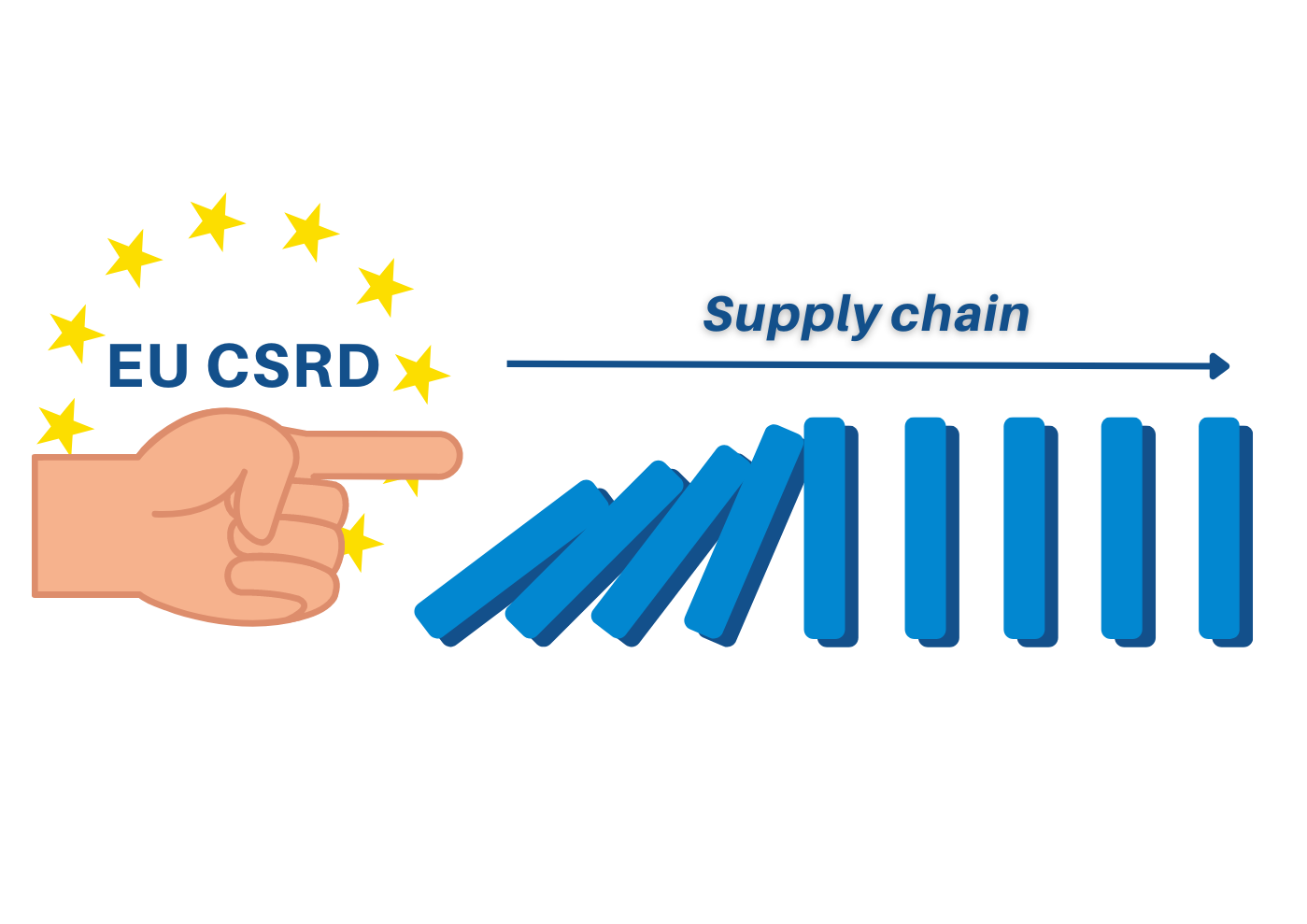

Il Bilancio di sostenibilità dovrà comprendere anche informazioni sui fornitori e sulle loro attività per il rispetto dei criteri ESG.

Quindi, la CSRD riguarda non solo le imprese che saranno sottoposte all’obbligo di redigere questo bilancio ma anche tutte le imprese che rientrano nelle loro catene del valore.